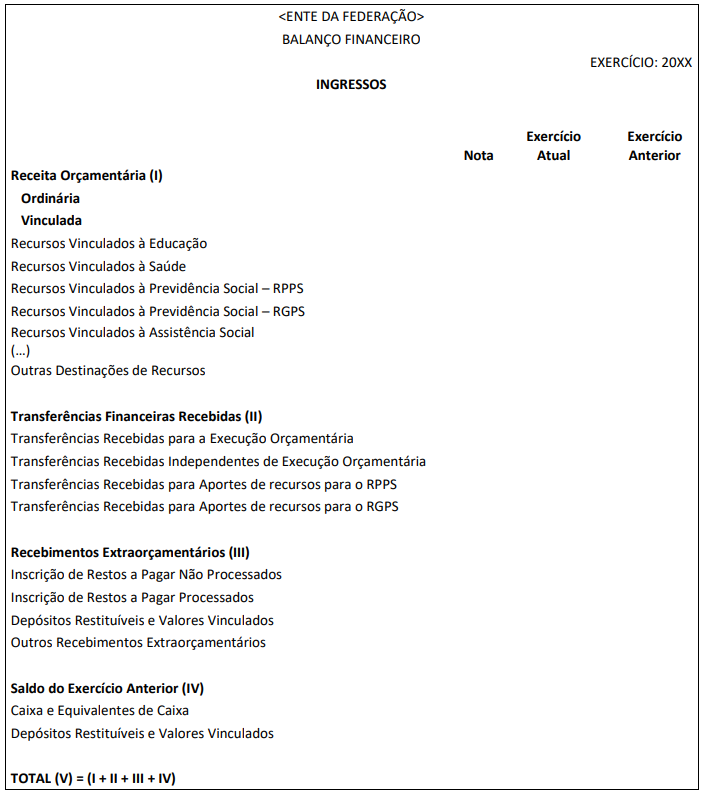

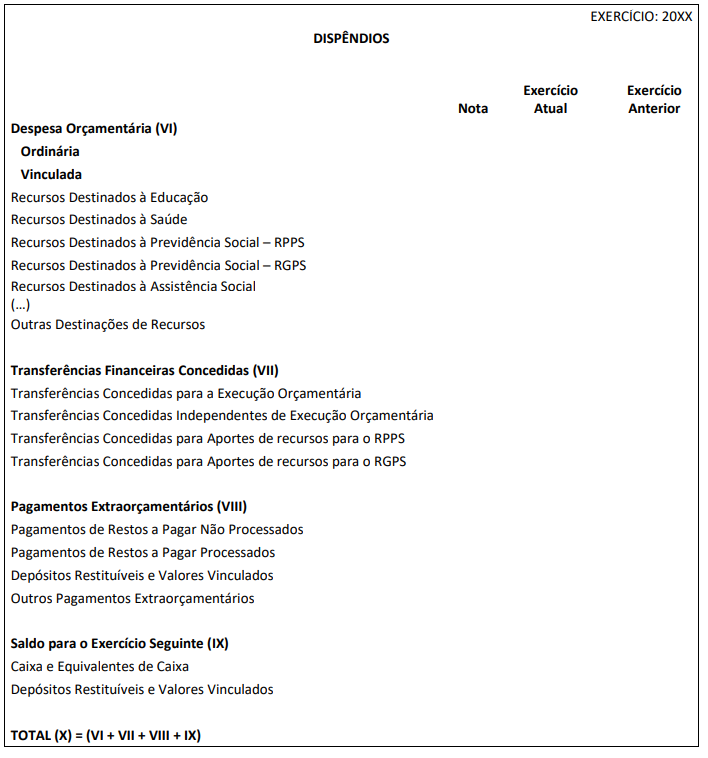

Balanço Financeiro é uma demonstração contábil que apresenta as entradas e saídas de recursos em um determinado exercício, além dos saldos provenientes de exercícios anteriores e aqueles que serão acrescidos ao exercício seguinte. Engloba as receitas e despesas orçamentárias e extraorçamentárias.

O relatório é composto por um único quadro que mostra as movimentações financeiras de determinada entidade.

A demonstração possui quatro conjuntos de informação:

- As receitas e despesas do período classificadas por fonte/destinação de recurso, diferenciando as ordinárias das vinculadas.

- Receitas e pagamentos extraorçamentários.

- As transferências financeiras concedidas e recebidas.

- O saldo proveniente do exercício anterior e aquele repassado ao exercício seguinte.

O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro apurado no Balanço Patrimonial. Perceba que, uma variação positiva na disponibilidade do período pode ser provocada, por exemplo, por um aumento no endividamento do governo. Da mesma forma, uma variação negativa pode decorrer de uma redução da dívida pública. Portanto, a análise deve ser feita em conjunto com o Balanço Patrimonial, para evitar conclusões equivocadas.

A especificação da fonte ou destinação dos recursos serve para conhecermos a origem e a aplicação dos recursos financeiros.

A legislação estabelece que deverão ser detalhadas, no mínimo, as vinculações à educação, saúde, previdência social e assistência social.

Destinação vinculada: são as receitas ou despesas cuja aplicação dos recursos é definida em lei.

Destinação ordinária: receitas e despesas que podem ser livremente alocadas, sem uma destinação previamente definida.

Entradas e saídas extraorçamentárias: são recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário. Não integram a Lei Orçamentária Anual (LOA). Exemplos: emissão de moeda, depósitos em caução, fianças, empréstimo consignado a servidor público.

Veja abaixo um exemplo de Balanço Financeiro pronto. Para facilitar a compreensão, ele foi dividido em dois quadros, que contêm ingressos e dispêndios de forma separada:

Faça um comentário